Otomobil ve konut talepleri, ekonominin durumu ve yatırım konusunda pozisyon almak için önemli ipuçları taşır. Bu anlamda otomobil ve konuta olan rağbeti doğru yorumlamak gerekir.

Ekonominin çarklarının dönmesi iyidir. Alım satım olması, ülkede yaşayanları da, ülkeyi yönetenleri de mutlu eder. Para döner, dükkânlar çalışır, üretim olur, insanlar kazanır, harcar ve mutlu olur. Ekonominin çarklarının dönmesi iyidir…

Bununla birlikte, tıpkı “sıra dışı” büyümenin bizleri “Acaba bu durum sürdürülebilir mi?” endişesine yönelttiği gibi, piyasalardaki anormal talep de benzer korkuları tetikler. Korkunun en yüksek perdede seslendirildiği yer de otomobil ve konut talebidir. Çünkü genellikle bu talep bir kredi “desteğinde” karşılanır. Yani insanların daha çok hamburger yemek için gösterecekleri talep (kiloları hariç) çok da tehlikeli görülmezken, uzun vadeli ve gelirlerinin çok üzerinde borçlar altına girerek bir otomobil ve konut talebi çılgınlığı yaşamaları yakından izlemeyi gerektirecek kadar hayatidir.

Her ne kadar otomobil ve konuta olan talebin benzer etkiler göstereceği ve benzer müdahaleler gerektirebileceği yönünde bir yorum mevcut ise de, aslında, her iki aracın da birbirlerinden oldukça farklı özellikleri mevcuttur.

Otomobile olan talep, ithal otomobiller ve ithal yarı mamul kullanan yerli otomobiller nedeniyle ithalat patlaması da yaratacaktır. Bu durum, beraberinde dış ticaret açığı ve cari açık gibi sorunlar da yaratabilecektir.

Konuta olan talebin etkileri konusunda en iyi örnek ise ABD’dir. ABD’de konut alımlarının çok büyük bölümü uzun vadeli kredilidir. Bu durumda kredi genişlemesi yaşanır. Talep arttıkça konut fiyatları da yükselir. Yükselen fiyatlar konut sahiplerinin zenginleşmesi anlamına gelecek ve yeniden harcama etkisi yaratacaktır. Zira ABD’de bizdekiyle kıyaslanmayacak gelişmişlikte bir konut kredi sistemi (Mortgage-tutsat) sistemi olduğu için ev sahipleri evlerini borcu ile birlikte başkasına kolayca devredebilmektedirler. Bu da insanların uzun vadeli konut kredilerine, evi satın alıp fiyatı arttığında borcu ile birlikte başkasına satmak mantığıyla yaklaşmalarına yol açacaktır. Bu da yeniden konuta talep ve yükselen fiyatlar anlamına gelecektir. Bu, sürdürülemez bir finansal balondur. Belli periyotlarla oluşur ve patlar. Ülkemizdeki kredi sistemi, bu yapıda olmadığından, Türkiye için benzer bir süreçten bahsetmek mümkün olamamaktadır. Yani, konut fiyatlarının artıp düşmesi bu düzeylerde olmaz. Bunun yerine fiyatlar hızla artar, durur, biraz gevşer, o düzeyde uzun süre kalır ve yeniden artar. Yani ülkemizdeki konut piyasasında patlama yerine durgunluk gözlemlenir. Görüldüğü üzere, mükemmel olmayan finansal sistemlere sahip olmak bazen işe yarıyor.

Gerek konut talebi, gerekse otomotive olan talep başlangıçta herkes için iyidir. Üreticiler, ithalatçılar ve müteahhitler başta kârlı ve mutludur. Devlet de satışlar üzerinden vergi aldığı ve ekonomik aktivite yüksek olduğu için keyiflidir. Ancak zaman içinde, “kontrolsüz” talep sıkıntı yaratabilir ve ekonomiyi yönetenler buna müdahale etmeyi isteyebilirler. Çünkü başlangıçta “iyi” olarak algılanan talep, kontrolsüz bir üretim/ithalat ve borçlanma yaratabilecektir. Böylesi bir müdahale elbette vergi tarafında ya da teşvik tarafında olabilir. Ancak bu bölümde ele aldığımız müdahale, yani faiz silahı çekilerek talebe müdahale yapılabilir. Ama nasıl?

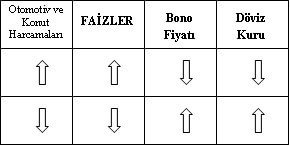

Elbette, aşırı yüksek talebi kırmanın yolu faizleri yükseltmek olacaktır. Böylesi bir önlemin olası sonuçları da SGMK (Sabit Getirili Menkul Kıymetler) fiyatlarında ve döviz kurundaki düşüştür. Tam tersine, talebin beklenenden düşük olması faiz oranlarını düşürerek normalize edilebilir. Bu hamlenin olası sonuçları da SGMK fiyatları ve döviz kurlarındaki artış olacaktır.

Türkiye açısından otomobil ve konut taleplerini yatırımcının nasıl gözlemlemesi gerektiğine değindik. Yükselen, düşen, durağanlaşan taleplerin piyasa üzerindeki etkilerini iyi gözlemlemek ve vadeli planları buna göre gerçekleştirmek her yatırımcı için elzemdir.